Jak prawidłowo rozumieć i stosować przepisy dotyczące próbek towarowych w Unii Europejskiej?

10 czerwca, 2024

W międzynarodowym handlu często spotykamy się z pojęciem „próbka”. Jednak, aby skorzystać z korzyści podatkowych i celnych, jakie oferuje Unia Europejska, ważne jest, aby dokładnie zrozumieć, co oznacza to pojęcie w kontekście przepisów prawa celnego. Rozporządzenie UE dotyczące wspólnotowego systemu zwolnień celnych precyzyjnie definiuje, czym jest próbka i jakie warunki musi spełniać, aby mogła zostać zwolniona z cła i VAT. Przyjrzyjmy się trzem rodzajom próbek, które możemy wyróżnić na podstawie tych przepisów.

1. Definicja próbki

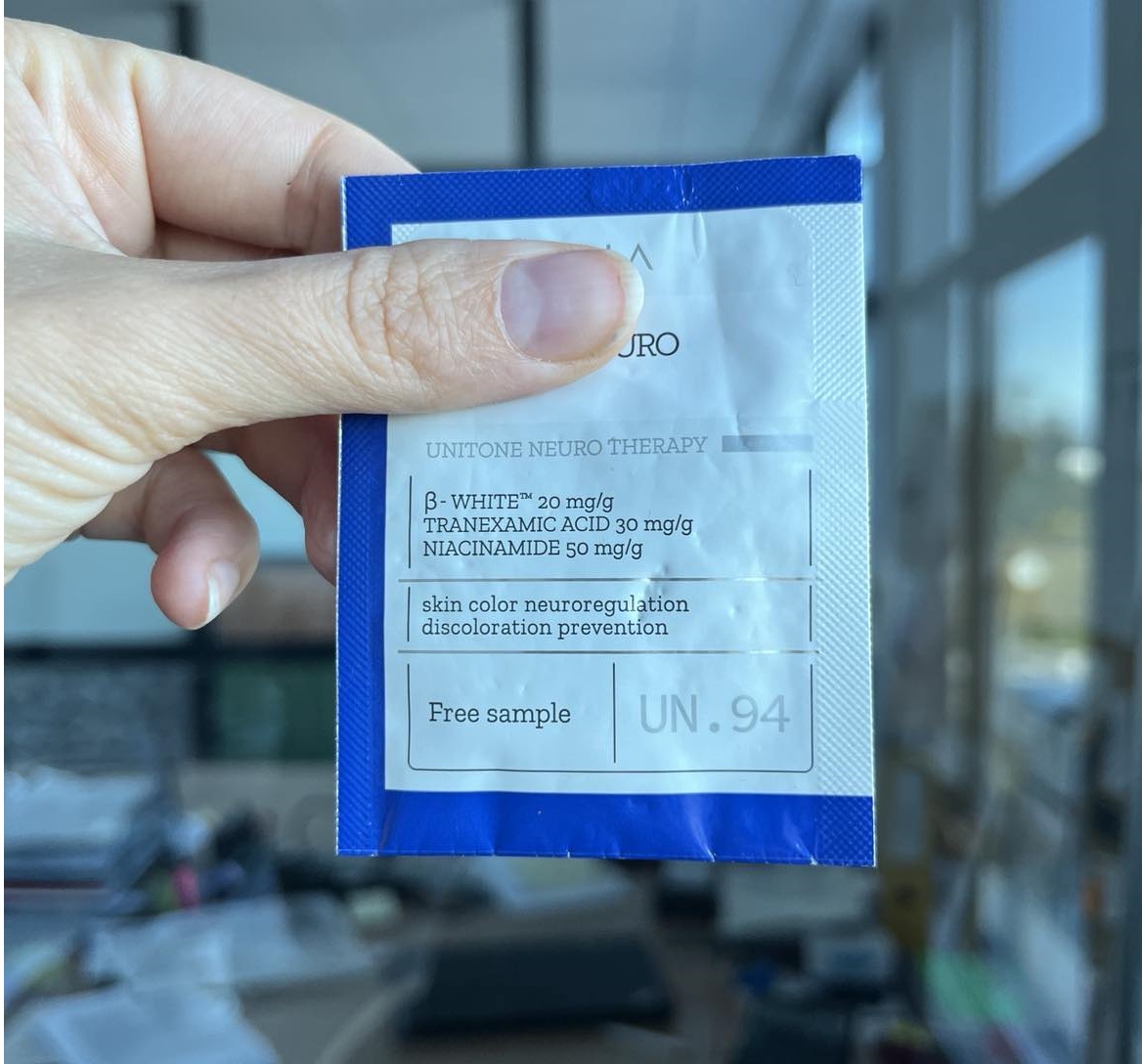

Definicyjna próbka to towar w ilości niehandlowej, przywożony w celu promocji handlu. Aby spełnić te wymagania, towar musi być trwale oznakowany jako niehandlowy – przy pomocy oznaczeń takich jak „SAMPLE”, „TESTER” czy „TOWAR NIE HANDLOWY”. Definicyjne próbki często mają zminimalizowane opakowania, które przypominają pełnowartościowe produkty, np. małe opakowania perfum, kremów, czy produktów spożywczych. Tego typu towary powinny oddawać cechy pełnoprawnych produktów, takie jak zapach, smak, kolor czy zastosowanie, ale nie mogą mieć wartości użytkowej ani podlegać dalszej odsprzedaży i mogą jedynie służyć w celu uzyskania zamówień na towary.

Korzyści z poprawnego oznaczenia produktu jako próbki

Poprawne oznaczenie towaru jako próbki przynosi liczne korzyści. Najważniejszą z nich jest zwolnienie z cła i VAT przy wprowadzeniu na rynek UE. Aby to osiągnąć, w zgłoszeniu celnym należy jasno zaznaczyć, że towar jest niehandlowy, stanowi próbkę i jest odpowiednio oznakowany. Próbki są sprowadzane na fakturach pro-forma, które nie przenoszą prawa własności do produktu, co uniemożliwia ich dalsze wykorzystanie. Jest to kluczowy powód, dla którego są zwolnione z cła i VAT.

2. Towar do przetestowania

Towar do przetestowania nie spełnia wymogów formalno-prawnych definicyjnej próbki. Na przykład, jeżeli chcemy sprawdzić, czy aluminium ma określone właściwości fizyko-chemiczne lub zamontować elektronikę w urządzeniu, to musimy ten towar przetworzyć, co oznacza zmianę kodu taryfy celnej. Każdy towar, który podlega przetworzeniu przed akceptacją jako finalny produkt, nie jest uważany za próbkę według przepisów celnych. Przykłady:

- Materiały do badań laboratoryjnych: Surowce lub półprodukty przesyłane do laboratoriów w celu przeprowadzenia testów chemicznych czy fizycznych.

- Komponenty elektroniczne: Części elektroniczne przesyłane do producentów urządzeń, aby sprawdzić ich kompatybilność i funkcjonalność w gotowym produkcie.

Procedura celna dla towarów do przetestowania

Aby móc importować takie towary bez płacenia cła i VAT, należy zastosować odpowiednie procedury celne, takie jak procedura uszlachetniania czynnego, która pozwala na importowanie towarów w celu przetworzenia bez konieczności opłacania należności celnych, pod warunkiem, że towar zostanie ponownie wyeksportowany lub wykorzystany zgodnie z zatwierdzonym celem.

3. Towar do testowania maszyn lub urządzeń

Towar do testowania maszyn lub urządzeń to towary przywożone w celu sprawdzenia ich funkcjonalności. Przykłady:

- Tkaniny do maszyn szwalniczych: Przesyłane w celu przetestowania jakości szycia na maszynach.

- Tworzywa sztuczne do maszyn zgrzewających: Używane do sprawdzenia, czy maszyna zgrzewa materiał prawidłowo.

Podobnie jak towary do przetestowania, towary te nie spełniają definicji próbki i nie mogą być zwolnione z cła i VAT na tej podstawie. Wymagają zastosowania procedur celnych takich jak uszlachetnianie.

Podsumowanie

Prawidłowo oznakowane próbki towarowe, które spełniają określone warunki, mogą być zwolnione z cła i VAT. Kluczowe jest trwałe oznaczenie, ilość niehandlowa oraz cel promocyjny. Pozostałe przypadki, takie jak towary do testowania lub testowania maszyn, nie spełniają definicji próbki i wymagają innych procedur celnych. Właściwe zrozumienie i stosowanie tych przepisów jest niezbędne, aby uniknąć problemów przy imporcie i skorzystać z dostępnych ułatwień. Zachowanie zgodności z regulacjami może znacząco uprościć proces importu i zabezpieczyć przed niepotrzebnymi komplikacjami prawnymi oraz finansowymi.

Praktyczne wskazówki dla importerów:

- Dokładna dokumentacja: Upewnij się, że każda przesyłka jest odpowiednio udokumentowana, a faktura pro-forma jasno określa, że towar jest próbką.

- Trwałe oznakowanie: Zadbaj o trwałe oznaczenie towarów jako niehandlowych. Brak odpowiedniego oznaczenia może skutkować koniecznością zapłaty cła i VAT.

- Konsultacje prawne: W razie wątpliwości co do klasyfikacji towaru jako próbki, skontaktuj się z nami – pomożemy w odpowiedniej klasyfikacji.